Quali cambiamenti sta portando il tema della congruità delle spese incluso nell’emendamento n. 9.2000 alla Legge di Bilancio 2022 e della circolare ADE N.16/E?

Il Decreto Antifrodi, sarà abrogato ma restano valide le disposizioni in esso contenute?

Sono tanti i professionisti che ci hanno contattati per chiedere informazioni a seguito della pubblicazione dell’emendamento n. 9.2000 al DDL n. 2448 “Bilancio di previsione dello Stato per l’anno finanziario 2022 e bilancio pluriennale per il triennio 2022-2024” e della circolare N. 16 /E dell’Agenzia dell’Entrate.

Se il Decreto Antifrodi aveva portato lo scompiglio e non poche difficoltà nel settore delle riqualificazioni edilizie, le successive pubblicazioni hanno generato ulteriori dubbi e varianti interpretative sulle procedure.

La domanda più ricorrente che ci hanno sottoposto i professionisti negli ultimi giorni è relativa a quale prezzario utilizzare per l’asseverazione congruità delle spese negli interventi che prevedono gli incentivi in edilizia.

Facciamo un po’ di chiarezza sul quadro normativo in continua definizione, aggiornato al 8 dicembre 2021, riportando per punti i passaggi più importanti dettati dalla circolare ADE e dell’emendamento 9.2000

CIRCOLARE N. 16/E – AGENZIA DELLE ENTRATE – 29 NOVEMBRE 2021

ELEMENTI IN EVIDENZA:

- 1.1.2. Asseverazione, pag.8 – “Per l’asseverazione relativa agli interventi diversi da quelli finalizzati alla riqualificazione energetica…. fare riferimento al criterio residuale individuato dal citato articolo 119, comma 13-bis, del Decreto rilancio, ossia ai prezzi riportati nei prezzari predisposti dalle Regioni e dalle Province autonome, ai listini ufficiali o ai listini delle locali camere di commercio, industria, artigianato e agricoltura ovvero, in difetto, ai prezzi correnti di mercato in base al luogo di effettuazione degli interventi.” Si evince che per Bonus Facciate 90 e Bonus Casa si rilascia ampia discrezionalità del soggetto incaricato dell’asseverazione su quale prezziario fare riferimento.

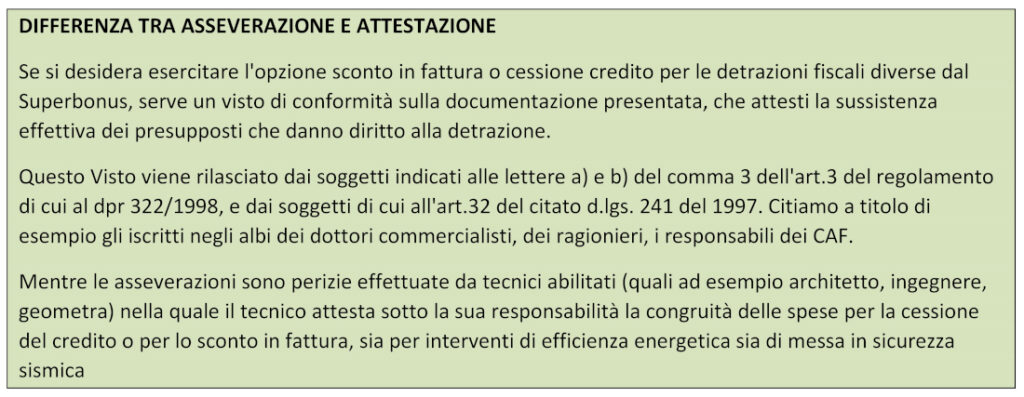

- 1.2. Bonus diversi dal Superbonus, pag. 9 – “L’articolo 1, comma 1, lett. b), del Decreto anti-frodi ha esteso l’obbligatorietà del visto di conformità e dell’asseverazione (rectius attestazione) della congruità delle spese ai Bonus diversi dal Superbonus”. Per i bonus diversi dal superbonus la congruità dei costi è oggetto di attestazione, non di asseverazione.

- 1.2.2. Attestazione della congruità delle spese, pag.13 – “…il sostenimento di una spesa trova una giustificazione economica soltanto in relazione ad una esecuzione, ancorché parziale, di lavori, la nuova attestazione della congruità della spesa non può che riferirsi ad interventi che risultino almeno iniziati” Non è presente alcun riferimento alla corrispondenza tra spesa sostenuta e avanzamento dei lavori;

- 2. Misure di contrasto alle frodi in materia di cessioni dei crediti. Rafforzamento dei controlli preventivi

- pag.16 – in caso di sospensione preventiva (max 30 gg) il termine di utilizzo dei crediti è prorogato di un periodo pari a quello della sospensione.

- pag.17 – Obbligo dell’ordinaria diligenza dei cessionari anche in caso di controllo preventivo positivo.

EMENDAMENTO N. 9.2000 AL DDL N. 2448

Questo Emendamento abrogherà il Decreto Antifrodi cambiando lo strumento normativa, ma LE DISPOSIZIONI DEL DL N. 157 DEL 11 NOVEMBRE 2021 RESTANO ATTUALMENTE VALIDE, e saranno incorporate nella prossima Legge di Bilancio, invece di dover attendere la conversione del Decreto Legge 157.

Rimandiamo all’articolo “DECRETO ANTIFRODI: COSA SUCCEDE CON I BONUS EDILIZI” per tutti i dettagli del dispositivo di legge.

Da segnalare che è stato aggiunta una precisazione al terzo periodo comma 13-bis dell’art. 119 dove viene specificato che ai fini dell’asseverazione della congruità delle spese si fa riferimento ai prezzari individuati dal decreto e ai valori massimi stabiliti, per talune categorie di beni, con decreto del Ministro della transizione ecologica, da emanarsi entro il 9 febbraio 2022.