La legge di Bilancio 2020 è stata approvata al Senato e si appresta ora all’esame alla Camera, dove si prevede sarà definitivamente approvata con voto di fiducia il 23 dicembre.

Le principali novità della Legge di Bilancio 2020 possono essere così sintetizzate:

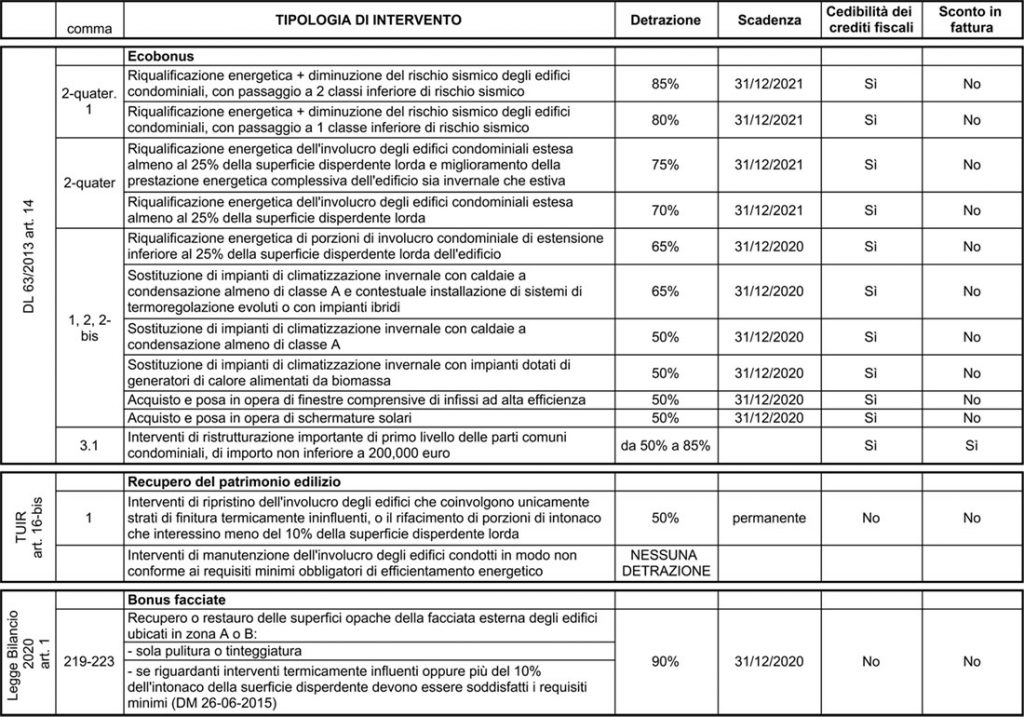

- (comma 175) tutti gli incentivi in scadenza il 31 dicembre 2019 (bonus per recupero del patrimonio edilizio al 50%, ecobonus per interventi in singole unità immobiliari) sono stati ulteriormente prorogati di un anno, fino al 31 dicembre 2020; resta invece immutata la scadenza del 31 dicembre 2021 per ecobonus ed eco-sismabonus per gli edifici condominiali; tutte le categorie di ecobonus continuano a fruire della facoltà di cessione dei crediti d’imposta;

- (commi 70 e 176) il nuovo meccanismo alternativo di trasferimento dei crediti d’imposta introdotto dall’art. 10 del decreto Crescita (cosiddetto “sconto in fattura“) è limitato, a partire dal 1° gennaio 2020, ai soli interventi di ristrutturazione importante di primo livello riguardanti i soli edifici condominiali e di importo non inferiore a 200 mila euro;

- (commi 219-223) è stata introdotta in via temporanea, per il solo anno 2020, una nuova misura di incentivazione fiscale (cosiddetto “bonus facciate“) pari al 90% delle spese di recupero o restauro della facciata esterna degli edifici, recuperabile in dieci anni e non trasferibile tramite cessione o sconto.

Il nuovo “bonus facciate” inserito nella Legge di Bilancio 2020 è fruibile per i soli edifici ubicati nelle zone urbane A o B e si riferisce agli interventi, anche di semplice pulitura o tinteggiatura, riguardanti esclusivamente le strutture opache di facciata, inclusi balconi, ornamenti e fregi.

Qualora i lavori riguardino interventi termicamente influenti o interessino il ripristino degli intonaci per almeno il 10% della superficie disperdente lorda complessiva dell’edificio, devono essere rispettati i requisiti minimi dettati dal decreto ministeriale 26 giugno 2015. In altri termini, deve essere adeguato l’isolamento delle pareti trattate.

Si auspica che altri dettagli del nuovo “bonus facciate” siano definiti da un nuovo provvedimento ministeriale o dell’Agenzia delle entrate (che però non è specificamente previsto dalla legge): per esempio, non è stato chiarito cosa si debba intendere per “facciata dell’edificio”.

Il tanto discusso “sconto in fattura” è stato prima abrogato, a decorrere dal 1° gennaio 2020, e poi reintrodotto unicamente per gli interventi di ristutturazione importante di primo livello, per le parti comuni degli edifici condominiali e con importo pari o superiore a 200 mila euro.

Gli interventi di ristrutturazione importante di primo livello sono quelli che interessano più del 50% della superficie disperdente lorda complessiva dell’edificio e, contestualmente, la ristrutturazione dell’impianto termico per la climatizzazione invernale e/o estiva.

Per ristrutturazione dell’impianto termico si intende un insieme di opere che comportano la modifica sostanziale sia dei sistemi di produzione che di distribuzione ed emissione del calore.

In Lombardia, gli edifici sottoposti a ristrutturazione importante di primo livello devono diventare edifici a energia quasi zero (NZEB) per i quali, oltre alla verifica del rispetto di parametri, indici ed efficienze come da normativa, si richiede anche la verifica del rispetto degli obblighi di integrazione delle fonti rinnovabili (FER) per il 50% del fabbisogno di acqua calda sanitaria, riscaldamento e raffrescamento.