Benvenuti nella campagna per il Riordino dei Bonus Edilizi, un’iniziativa di Rete Irene e ASSOCOND CO.NA.F.I. per guidare il settore immobiliare verso un futuro più sostenibile, efficiente e sicuro

Il contesto

Il nostro patrimonio immobiliare, con il 75% degli edifici inefficienti, rappresenta una significativa quota del consumo energetico e delle emissioni di gas serra.

Di fronte a questa sfida Rete Irene ed ASSOCOND CO.NA.F.I. hanno elaborato una proposta per rinnovare il sistema di incentivi fiscali, semplice e concisa, concentrata sull’efficienza energetica, sull’adeguamento sismico, orientata alla sostenibilità e all’autonomia energetica.

La proposta

Questa iniziativa mira a creare un contesto fiscale e normativo stabile, sostenibile per le finanze pubbliche e che favorisca l’efficientamento energetico.

La nostra proposta è rivolta a tutti i tipi di edifici, dal settore residenziale privato a quello pubblico, e include interventi per la riqualificazione energetica integrata energetica e l’adeguamento sismico.

Documentazione

Per una comprensione completa della nostra iniziativa, mettiamo a disposizione documenti dettagliati:

Riordino degli incentivi fiscali per la riqualificazione edilizia

Position Paper

Il futuro della riqualificazione edilizia richiede un equilibrio tra stimolo economico e sostenibilità finanziaria.

Il contesto

Il Position Paper, partendo dal complesso panorama degli incentivi fiscali per la riqualificazione edilizia in Italia, evidenzia sia i benefici significativi in termini di risparmio energetico e riduzione delle emissioni, che le sfide economiche e normative che ci aspettano. Affrontare la discussione sull’efficacia degli incentivi sulla finanza pubblica, significa contrapporre posizioni governative e studi indipendenti.

Viene sottolineata la necessità di una strategia coerente e stabile di incentivazione, tenendo conto di costi e benefici, per navigare il contesto attuale di incertezza e soddisfare la crescente esigenza di riqualificazione energetica. Il settore della riqualificazione edilizia affronta un futuro incerto, influenzato da cambiamenti normativi e preoccupazioni degli stakeholder.

Gli obiettivi includono il bilanciamento tra stimolo economico e sostenibilità finanziaria, oltre al sostegno a un settore cruciale per il PIL e l’ambiente. È fondamentale una politica stabile e ben calibrata per navigare le sfide attuali e assicurare benefici tangibili a tutti i livelli della società.

La riqualificazione edilizia sostenibile per le casse dello Stato e per le famiglie

Il futuro della riqualificazione edilizia richiede un equilibrio tra stimolo economico e sostenibilità finanziaria. Questo include:

Risparmio energetico per consumatori e sicurezza nazionale.

Risultati ambientali e sociali, inclusi accesso per bassi redditi e miglioramento sismico.

Supporto a un settore chiave per il PIL.

Contenimento oneri statali e prevenzione frodi.

Stabilità normativa per operatori e proprietari.

La nostra proposta

La nostra proposta di revisione degli incentivi fiscali per la riqualificazione edilizia si basa su 4 pilastri:

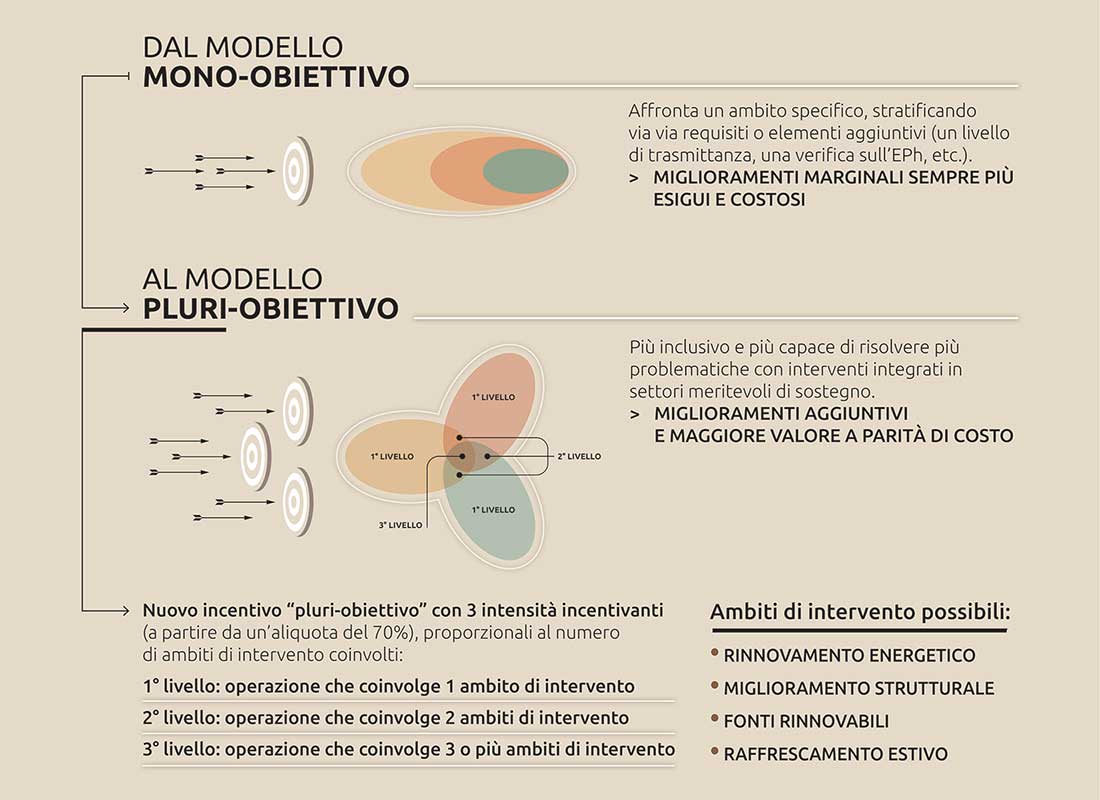

- Approccio Pluri-Obiettivo: Incentivare interventi diversi per obiettivi collettivi.

- Qualità degli Interventi: Intensità di incentivo crescenti per numero e risultati degli interventi.

- Cessione del Credito: Condizionata a criteri qualitativi per stimolare interventi di interesse pubblico.

- Vigilanza: Applicare i controlli previsti dal DL Antifrode.

La cessione del credito

La proposta promuove miratamente la cessione del credito e lo sconto in fattura, guardando ad interventi che soddisfino criteri qualitativi rigorosi:

- interventi che prevedano almeno due ambiti di intervento, almeno uno dei quali raggiunga obiettivi tecnici più selettivi rispetto ai soli requisiti di ingresso all’incentivo;

- interventi mono-ambito che raggiungano comunque obiettivi tecnici più selettivi rispetto ai requisiti di ingresso all’incentivo e siano attuati su edifici con carattere di gravità ed urgenza

Riordino degli incentivi fiscali per la riqualificazione edilizia

Abstract Tecnico

Il futuro della riqualificazione edilizia richiede un equilibrio tra stimolo economico e sostenibilità finanziaria.

Un sistema efficace di incentivazione

Schema di sintesi

Come si struttura il modello pluri-obiettivo

Requisiti di ingresso per l’incentivo: requisiti tecnici per ciascun ambito di intervento.

Requisiti di miglioramento per l’incentivo: parametri opzionali virtuosi, disponibili per ciascun ambito di intervento, da soddisfare per avere un ulteriore piccolo incremento di intensità incentivante.

Requisiti di accesso a Cessione/Sconto in fattura: intervento integrato che coinvolge almeno due ambiti di intervento + requisiti tecnici più selettivi per almeno un ambito di intervento; intervento mono-ambito su edificio avente carattere di gravità ed urgenza + requisiti tecnici più selettivi per quell’ambito di intervento.

Estensione dell’accesso: possibilità condizionata di estendere Cessione/Sconto in fattura dalle attività principali ad altri interventi contestuali.

Riordino degli incentivi fiscali per la riqualificazione edilizia

Domande e Risposte

Il futuro della riqualificazione edilizia richiede un equilibrio tra stimolo economico e sostenibilità finanziaria.

Q&A: domande frequenti

Perché è necessario un riordino complessivo degli incentivi fiscali all’edilizia?

L’attuale panorama degli incentivi fiscali si configura in un’architettura tanto complessa quanto complicata, composta da stratificazioni successive di manovre distinte, per lo più di breve, se non di brevissimo periodo, e non sempre omologhe o coordinate tra loro.

Gli incentivi fiscali all’edilizia si caratterizzano per 3 differenti “stagioni”: 1998-2008 = incentivi per la manutenzione straordinaria finalizzati all’emersione del nero. 2009-2019 = incentivi premiali per interventi di efficientamento energetico o di migliorie antisismiche più virtuosi rispetto ai requisiti di legge annualmente vigenti, affiancati agli incentivi per la manutenzione straordinaria; primi tentativi normativi per cessione e sconto in fattura (2017-2019) solo per “ecobonus condomini”.

2020-2023 = incentivi prestazionali “superbonus”, affiancati agli incentivi “ordinari” (per manutenzione straordinaria e per efficientamento energetico); introduzione di controlli sistematici ed estensione delle asseverazioni agli aspetti economici oltre che tecnici (estensione dei controlli a tutti gli incentivi a partire dalla fine 2021); opzione dei meccanismi di cessione e sconto in fattura estesa a tutti gli incentivi.

Ognuna di queste stagioni è stata caratterizzata da un approccio (e conseguente formulazione normativa) differente, tale da aver creato discrepanze: alcune tipologie di incentivo fissano un massimale di spesa ammissibile, altre un massimale di detrazione massima generabile; alcune tipologie calcolano il massimale per ciascuna unità beneficiaria, altre invece lo calcolano per edificio; a parità di intensità di incentivazione (aliquota) per la medesima lavorazione un incentivo ammette solo interventi dotati di titolo abilitativo, un altro anche quelli in edilizia libera; etc.

Un riordino generale, organico e ad ampio spettro permetterebbe di sciogliere le inutili complicazioni e incongruenze generatesi per sedimentazione. Ma gli incentivi fiscali all’edilizia

Ma gli incentivi fiscali all’edilizia sono uno strumento indispensabile?

Gli incentivi fiscali all’edilizia non sono finalizzati primariamente al sostenimento del mercato edilizio, bensì si sono rivelati essenziali per indirizzare le attività in svolgimento verso obiettivi che potessero riverberare con effetti positivi anche esternamente al cantiere o per avviare attività necessarie (per sicurezza, decoro o risparmio energetico) altrimenti non in grado di superare la fase gestazionale.

Alcuni degli incentivi istituiti tra il 1998 ed il 2023 hanno avuto una rilevante capacità di stimolo per attività altrimenti non svolte; una corretta taratura di questa qualità stimolante è fondamentale per far convergere gli interessi privati (di coloro che svolgono gli interventi) verso gli interessi della collettività (sicurezza, salubrità, contrasto alla povertà energetica, decoro, decarbonizzazione).

Quali sono gli obiettivi di interesse per il “Sistema Paese” che devono essere supportati dagli incentivi?

Gli obiettivi di interesse collettivo sono plurimi e non necessariamente appartenenti al medesimo ambito: se l’efficientamento energetico e la decarbonizzazione presentano profili di analogia pur rispondendo in modo autonomo e solo parzialmente sovrapponibile ai diversi obiettivi del contrasto alla povertà energetica e della tutela ambientale, altri obiettivi di sicurezza e salubrità non sono interconnessi.

Perseguire obiettivi quali sicurezza, salubrità, contrasto alla povertà energetica, decoro, decarbonizzazione significa non solo aumentare il comfort di chi vive negli edifici oggetto di intervento, ma anche rendere più sicure le zone edificate, ridurre le emissioni gas-inquinanti, ridurre la dipendenza da fonti energetiche fossili importate dall’estero e non da ultimo ridurre i costi sociali per la previdenza sanitaria (ambienti più salubri corrispondono a persone più in salute).

Sul piano economico si può rilevare che un sistema di incentivazione chiaro, stabile e pervasivo comporterà un incremento dell’occupazione nei settori interessati, una diffusa e più elevata formazione di tecnici ed operatori, uno sviluppo espansionale per le relative filiere connesse: in generale un aumento delle esternalità positive.

Chi dovrebbero essere i destinatari degli incentivi? E per quali edifici?

Gli edifici esistenti: potenzialmente tutti gli edifici energivori o non sicuri staticamente abbisognano di un intervento di riqualificazione.

È quindi importante individuare meccanismi che non segmentino aprioristicamente gli edifici o i beneficiari in basi a parametri arbitrari e più o meno complicati da calcolare o misurare, bensì che selezionino man mano chi è in una posizione di maggior bisogno.

Per fare ciò è necessario non solo riordinare e razionalizzare gli strumenti esistenti, ma affiancare – ad un nucleo indispensabile e riorganizzato di incentivi già in vigore – un nuovo strumento già predisposto per soddisfare plurimi obiettivi e rivolto ad una selezione ben articolata di una vasta platea.

Ma allora per quanto tempo dovrebbe durare questo strumento?

Un efficace riordino degli incentivi fiscali si struttura adeguatamente solo con un piano almeno decennale, sebbene viste le implicazioni e le ramificazioni politiche connesse agli obiettivi di interesse per il “Sistema Paese” si dovrebbe avere almeno uno sguardo su di un orizzonte temporale al 2050 (data entro cui dovranno essere conseguiti determinati risultati verso cui ci si è spesi).

C’è differenza tra incentivi e cessione?

Tutto ciò che è incentivato sarà anche cedibile? Il riordino degli incentivi fiscali (che per loro natura si concretizzano con una detrazione fiscale) non può prescindere dalla riorganizzazione e gestione dei meccanismi alternativi all’uso in detrazione (cessione e sconto in fattura).

Lo strumento dei meccanismi alternativi non deve però essere generalizzato ed anzi deve configurarsi come ulteriore elemento stimolante verso il soddisfacimento di molteplici interessi con un singolo intervento: solo le operazioni che massimizzano le esternalità positive per il “Sistema Paese” dovrebbero risultare meritevoli di uno strumento finanziario in grado di stimolare attività di comprovata rilevanza per i risultati conseguiti; tali operazioni possono essere individuate tra quelle integrate (che coinvolgono quindi più ambiti di intervento) oppure tra quelle rivolte ad edifici in gravi condizioni (energetiche, statiche, etc.) ed aventi un profilo di urgenza.

Quindi il riordino degli incentivi fiscali per l’edilizia deve risultare in uno strumento semplice e conciso?

Si ritiene che debba essere posto particolare riguardo a non tramutare una semplificazione in un risultato semplicistico.

Il riordino degli incentivi fiscali deve avere come traguardo quello di sciogliere le complicazioni attualmente esistenti, ma non quello di ridurre la complessità di un sistema che nell’arco di circa 25 anni è riuscito ad assestarsi in una configurazione in grado di affrontare tanto le problematiche degli edifici mono-unità quanto quelle degli edifici pluri-unità; degli edifici siti in Comuni montani, così come quelli in zone collinari, di pianura o marittime; etc.

Il sistema di incentivi fiscali da noi elaborato presenta un livello di complessità analogo ai precedenti, ma rispetto a questi ne riduce le complicazioni, perché è pensato per raggiungere più obiettivi, evitando i problemi scaturiti da strumenti poco mirati e controllabili.

I bonus edilizi in vigore nel recente passato, oltre alla frammentazione e stratificazione successiva, sono stati caratterizzati da:

1) Continue oscillazioni normative, che hanno destabilizzato il mercato passando da fasi di espansione incontrollata a fasi di stallo;

2) Un’enfasi pressoché esclusiva sull’efficienza energetica invernale, e molto minore di altri obiettivi ambientali e sociali (es. penetrazione delle FER, raffrescamento estivo, sicurezza sismica) non meno importanti;

3) Una situazione di instabilità finanziaria che ha portato, in ultimo, alla sospensione di meccanismi vitali come la cessione del credito.

In questo contesto, un sistema complesso (cioè duttile) ma non complicato, sarà in grado di evitare i problemi derivanti invece da schemi semplicistici e rappresenterà senz’altro un passo avanti sul piano delle politiche pubbliche per il rinnovamento del patrimonio edilizio esistente.

Gli operatori, abituati ad altri sistemi di incentivo, non rischiano di attraversare un periodo di confusione?

Anche in questo caso, la difficoltà per gli operatori (ma anche – è opportuno non dimenticarlo – per i proprietari interessati agli interventi di rinnovamento dell’immobile) non deriva solo dal meccanismo, ma anche dalla sua stabilità – ossia quanti cambiamenti normativi sostanziali vengono apportati nel corso del tempo – e dalla sua affidabilità – ossia quanto i correttivi influenzano gli interventi in corso.

Il sistema che proponiamo sistematizza stabilmente i bonus fiscali esistenti, e la sua principale portata innovativa risiede nell’introduzione di parametri qualitativi che rendano più selettivo l’investimento pubblico rappresentato dagli incentivi.

Altri elementi di innovazione, come la possibilità di aggregare interventi realizzati da soggetti distinti per raggiungere obiettivi multipli, non costituiranno un ulteriore elemento di difficoltà in un settore per sua natura disponibile a operare in logica di filiera.

Perché non prevedere un criterio di reddito per l’accesso all’aliquota?

Nella nostra proposta abbiamo ritenuto che introdurre un criterio di accesso basato sul reddito del beneficiario diventa un parametro che segmenta e non seleziona i beneficiari e, specialmente in ambito condominiale, rischia di complicare il sistema qualora sia necessario realizzare interventi su parti comuni. In questo ambito, i processi di formazione del consenso e di deliberazione assembleare sarebbero gravemente ostacolati (non ultimo, da problemi di privacy).

La differenza di trattamento riservato ai diversi condòmini, con interventi che costerebbero giocoforza molto più a chi avesse un reddito alto e molto meno a chi avesse un reddito basso, bloccherebbe la maggior parte dei progetti di riqualificazione edilizia. Questo problema non si presenta, invece, per gli edifici non condominiali.

Come assicurare che gli incentivi fiscali a valle del riordino saranno più sostenibili per la finanza pubblica?

Il nostro schema fornirà tre livelli di sicurezza sul piano della sostenibilità per la finanza pubblica:

1) Limiterà il numero di interventi che possono accedere alle detrazioni e a meccanismi di forte stimolo quali cessione del credito e sconto in fattura, evitando sul nascere la crescita disordinata e tumultuosa che ha obbligato i Governi a continue revisioni degli incentivi;

2) Concentrerà gli incentivi sugli interventi a maggior valore cumulato, accrescendo gli effetti virtuosi dei bonus in termini macroeconomici e di esternalità positive che “controbilanceranno” la spesa pubblica per gli incentivi;

3) Consentirà la realizzazione degli interventi in un periodo molto lungo, evitando l’eccessiva concentrazione di attività e investimenti causata dalla presenza di scadenze ravvicinate.

Questo nuovo schema danneggerà le piccole realtà?

Lo strumento da noi elaborato sarà sostenibile anche per realtà piccole ma che si trovano, in termini di competenze e solidità, nella condizione di realizzare interventi complessi o di collaborare con altri soggetti altamente specializzati della filiera edile.

Inoltre, la stabilità e affidabilità del sistema di incentivazione darà maggiore prevedibilità al settore e alle sue regole e beneficerà realtà di ogni dimensione.

Al contempo, il nuovo schema disincentiverà il proliferare di micro-realtà estemporanee e non qualificate, sostenibili solo in presenza di un forte incentivo, situazione peraltro non auspicabile sul piano della finanza pubblica.

Dopo il riordino degli incentivi per l’edilizia non saranno più necessarie rimodulazioni in futuro? Con quali rischi?

Il nostro schema è pensato perché possa adattarsi al mutare della domanda di riqualificazione edilizia, all’avanzamento tecnologico e alle necessità di finanza pubblica.

Ad esempio, può consentire di tarare periodicamente i parametri di ingresso agli incentivi per ciascun obiettivo considerato, o modificare l’intensità dell’incentivo in funzione della quantità di obiettivi raggiunti, senza tuttavia rimettere in discussione l’intero meccanismo. In questo modo, verrà garantito un sufficiente livello di flessibilità a fronte di uno schema complessivamente stabile.

Volete dirci la vostra?

Abbiamo una nuova sfida dove ci piacerebbe avere il contributo di tutti coloro che si vorranno unire a noi. Aiutaci a costruire il riordino dei bonus edilizi, partecipa al sondaggio, richiede 3 minuti.

SONDAGGIO APERTO