La Nuova Legge di Bilancio ha prorogato i Bonus Edilizi con tempistiche e modalità diverse. La stabilizzazione degli incentivi edilizi comporta una visione di più ampio respiro che sicuramente può dare al settore una prospettiva positiva per rinnovare il parco edilizio italiano. Riportiamo comma per comma tutte le proroghe e le modifiche della nuova Legge di Bilancio per dare un quadro normativo completo, insieme alle nostre prime impressioni.

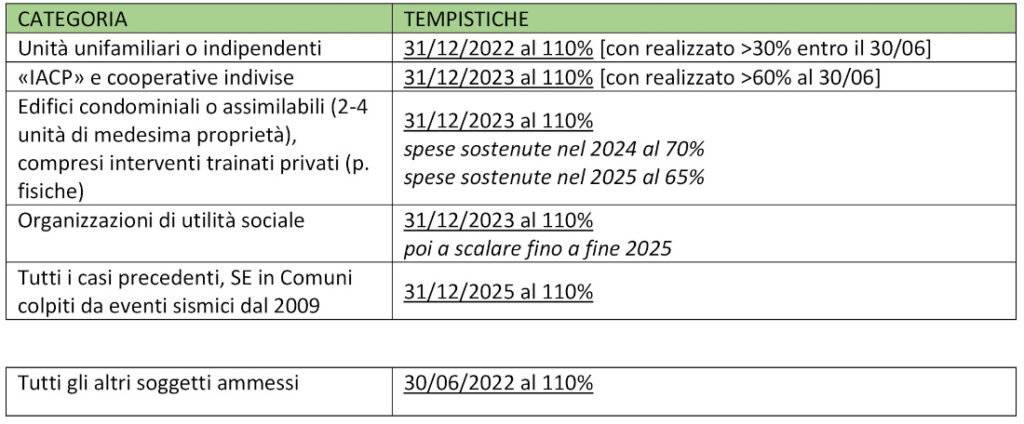

COMMA 28: SUPERBONUS

LE NUOVE «DEAD-LINE» SONO COSI’ DISPOSTE

La proroga del Superbonus include anche gli interventi “trainati privati” eseguiti congiuntamente a quelli “trainanti” negli edifici pluri-unità: nelle tempistiche indicate sono inclusi anche, ad esempio in caso di Super ECO-Bonus, gli impianti fotovoltaici e le colonnine di ricarica elettrica.

COMMA 29: cessioni e sconto in fattura

Viene estesa la possibilità di fruizione alternativa degli incentivi fiscali mediante cessione del credito fiscale o sconto in fattura da parte dei fornitori

- fino al 2024 per tutti gli incentivi

- fino al 2025 per il Super Bonus

COMMA 29-30: «conversione» DL 157/21

Con i commi 29-30 della Legge di Bilancio 2022 si «bypassa» la conversione in legge del cosiddetto DL Antifrode (nr. 157/21).

Viene introdotta la richiesta del visto di conformità per tutti gli incentivi fiscali per l’edilizia (elenco al DL 34/20, art. 121, comma 2) e le misure di contrasto tramite controlli, anche preventivi e sospensivi delle comunicazioni (DL 34/20, art. 122-bis).

COMMA 37: Bonus Eco, Casa, Sisma, Mobili

Nella nuova Legge di Bilancio il comma 37 integra o modifica il DL 63/13, art. 14-16, prorogando (sostanzialmente) tutti i bonus edilizi e permettendo una visione totalitaria alla progettazione degli interventi e alla stesura dei preventivi completi di tutte le detrazioni.

Sono prorogati a tutto il 2024 (nell’ordine):

- Ecobonus su parti private (involucro ed impianti)

- Ecobonus su parti comuni (involucro ed impianti)

- Ecobonus per installazione micro-cogeneratori

- Ecobonus «Condomini» per interventi sull’involucro >25% della sup. disp. lorda (4 taglie)

- Bonus Casa

- Sismabonus per le zone sismiche 1 e 2

- Sismabonus per la zona sismica 3, con relativi «potenziamenti» in caso di passaggio di 1 o 2 classi su parti privati o comuni

È stato poi riformulato il Bonus Mobili così da tener conto delle nuove scale di misura per le etichette energetiche. La versione in Gazzetta prevede un ridimensionamento a scalare per il Bonus Mobili, il quale scenderà a € 5’000,00 dal 2023 e per tutto il 2024.

COMMA 38: Bonus Verde

Modifica la L 205/17, art. 1, comma 12. Estensione omogenea dell’incentivo a tutto il 2024 ovvero la detrazione del 36% fino ad un ammontare complessivo delle stesse non superiore a 5.000 euro per unità immobiliare ad uso abitativo, per “sistemazione a verde” e “realizzazione di coperture a verde e di giardini pensili”

COMMA 39: Bonus Facciate

Modifica la L 160/19, art. 1, comma 219. Prorogando il Bonus Facciate per tutto il 2022, ma con un’aliquota inferiore passando dal 90% al 60%.

Rispetto all’iniziale disegno di abrogazione è un miglioramento, ma poteva essere gestito diversamente.

Il Bonus Facciate, a parte l’aliquota molto prossima al Super Bonus, ha una particolarità unica: poter essere fruito da tutti i «contesti», anche non residenziali

COMMA 41: abrogazione DL 157/21

«Restano validi gli atti e i provvedimenti adottati e sono fatti salvi gli effetti prodottisi ed i rapporti giuridici sorti sulla base del medesimo decreto-legge 11 novembre 2021, n. 157.»

Tramite questa specificazione del comma 41 a valle dell’abrogazione del DL 157/21 e della riproposizione quasi integrale delle modifiche apportate dal decreto all’interno dei precedenti commi 29 e 30, è fuor di dubbio che contenutisticamente sia stata garantita la continuità alla manovra nonostante l’inusuale processo di “conversione / non-conversione” che ha visto coinvolto il Decreto.

Tuttavia resta da fugare il dubbio circa la possibilità che i vincoli temporali introdotti dal DL 157 (dal giorno successivo alla sua pubblicazione, ovvero il 12 novembre) siano ancora validi, alla stregua dei provvedimenti adottati, oppure se si debbano intendere come posposti all’entrata in vigore della L. 234/21, poiché non ne viene fatta esplicita menzione nei testi dei summenzionati commi 29 e 30.

Indubbiamente spostare il limite di demarcazione temporale per la gestione dei controlli ai sensi del nuovo art. 122-bis del DL 34/2020 in corrispondenza del cambio di anno solare garantirebbe una serie di vantaggi operativi e di controllo non indifferenti; laddove il mantenimento della data del 12 novembre reitererebbe le problematiche già sperimentate e rilevate nel corso degli ultimi mesi del 2021: se è vero che i controlli introdotti dall’art. 122-bis si applicano anche alle cessioni successive alla prima, una volta perfezionata la prima cessione del credito con l’accettazione nel cassetto fiscale dei crediti da parte del cessionario, risulta di difficile – se non impossibile – controllo la verifica della generazione del credito fiscale da ricedere ulteriormente come antecedente o meno al 12 novembre 2021, essendo entrambi i segmenti temporali all’interno del medesimo anno di imposta; viceversa il controllo della generazione dei crediti fiscali nel 2021 oppure nel 2022 risulterebbe essere una verifica agevole, rapida, oltre che certa.

Restiamo in attesa degli aggiornamenti in merito da parte del Governo o di Agenzia Entrate.

COMMA 42: barriere architettoniche

Viene istituito un nuovo incentivo per il superamento delle barriere architettoniche (senza limiti legati alle caratteristiche degli «occupanti») per il solo 2022 e con aliquota 75%.

COMMA 43: APE convenzionale

Viene dettagliato l’allegato A del DM «Requisiti Ecobonus», specificando che i fattori di conversione dell’energia primaria da utilizzare negli APE convenzionale sono solo quelli validi al 19 luglio 2020.

Ciò crea un’ulteriore divergenza dell’APE convenzionale “post operam” dall’APE standard di fine lavori.

CONCLUSIONI SULLA NUOVA LEGGE DI BILANCIO

Le estensioni temporali introdotte stabilizzano l’incentivo fornendo il respiro necessario al settore e alla gestione corretta degli interventi di riqualificazione profonda attivati dall’incentivo Super Bonus.

La riprova dell’avvenuta stimolazione di interventi integrati è data dai valori medi di intervento che si possono estrapolare dai dati di monitoraggio forniti da ENEA: anche ipotizzando la massimizzazione dei massimali di spesa dei principali interventi (involucro opaco ed impianti), gli investimenti per unità risultano avere importi significativamente superiori; è verosimile ritenere che le differenze siano principalmente da ricondurre a serramenti, fotovoltaico e relativi accumulatori (questi ultimi due interventi, per nostra esperienza, risultano essere molto “gettonati” anche in assenza di sistemi di riscaldamento che permetterebbero di valorizzarne direttamente il contributo con un miglioramento della classe energetica “post operam”).

- su ca. 80’000 u.i. unifamiliari/indipendenti gli investimenti di efficientamento energetico attivati sono stati 8,4 miliardi di euro con una media di intervento pari a 105’000 € / u.i.

- su ca. 14’000 ed. condominiali gli investimenti di efficientamento energetico attivati sono stati 7,7 miliardi di euro con media di intervento pari a 550’000 € / ed. (ca. 65’000 € / u.i)

Le scadenze diversificate nella nuova Legge di Bilancio sono in linea con le tipologie di intervento, tenendo conto dell’«inerzia» intrinseca dovuta ai diversi soggetti:

- l’efficientamento energetico su di un Condominio può arrivare ad avere un tempo di «incubazione» anche di 2 anni (attivazione della volontà di intervenire, diagnosi preliminare, processo decisionale partecipativo, progettazione e pratiche autorizzative, avvio di cantiere);

- un medesimo intervento in ambito di unità unifamiliari o indipendenti – generalmente – necessita di un tempo di «incubazione» pari ad un terzo rispetto a quello condominiale.

La conclusione a cui si può giungere è che l’asincronia delle scadenze rispecchi invece una sincronia delle attività di stimolo dovute alla presenza degli incentivi:

sia in caso di interventi su unifamiliari/indipendenti (scadenza 2022), che in caso di interventi su edifici pluri-unità (scadenza 2023), il termine entro cui sarà possibile manifestare ed attivare la volontà di intervenire da parte dei proprietari o possessori sarà il prossimo aprile 2022; successivamente a tale data le possibilità di riuscire ad avviare e completare un’operazione di riqualificazione energetica con il Super Bonus 110% diverranno via via più risicate fino a raggiungere la totale impossibilità.

Nel panorama di riorganizzazione degli incentivi normato nella nuova Legge di Bilancio, il rinnovo del BONUS FACCIATE al solo 2022 ci appare come un’occasione mancata. Anziché indirizzarsi verso ad un suo ridimensionamento in vista del probabile non rinnovo nel 2023, il Bonus Facciate dovrebbe essere sfruttato per stimolare ed incentivare quei soggetti esclusi dagli altri incentivi: ad esempio, edifici nei centri di città medio-piccole, quali strutture ricettive storiche (non affiliate a grandi catene) colpite duramente dalla crisi pandemica e spesso necessitanti di riqualificazione estetica od energetica.

COSA CI PIACEREBBE VENISSE REALIZZATO IN CONCRETO

BASTA MODIFICHE

Il Super Bonus, fin dalla sua istituzione, ma particolarmente nel corso del 2021, è stato oggetto della sindrome del «cliffhanger della settimana»: i cambiamenti normativi, con relativi chiarimenti, note di approfondimento, circolari o provvedimenti, si sono susseguiti con regolare e talvolta più intensa costanza.

Oltre 10 modifiche in soli 18 mesi all’art. 119 del DL 34/2020, con i commi più che raddoppiati.

In questo contesto la pianificazione degli interventi non è stata agevole e può aver condotto a rielaborazione di attività già svolte (= tempo sprecato): AUSPICHIAMO UNA STABILIZZAZIONE.

Lo stesso DL 157/21 o Decreto Antifrodi approvato con effetto immediato, se pur nelle corrette intenzioni ha provocato non pochi problemi, soprattutto a chi ha agito nel rispetto delle regole. In questo caso anche per agevolare la burocrazia di fine anno, sarebbe stato auspicabile introdurre le disposizioni direttamente con l’inizio del 2022.

ISTITUIRE UN SAL DI FINE ANNO INDIPENDENTE DALLA % LAVORI

La recente esperienza di fine anno relativa al raggiungimento (fatturato e pagato) di una quota pari almeno al 30% dell’intervento complessivo e al successivo caricamento delle asseverazioni sul portale ENEA ha evidenziato un problema insito nella gestione con massimo due SAL degli interventi Super Bonus di durata pluriennale (quali ad esempio Condomini con 20+ u.i. riscaldate), ulteriormente acuito dalle conclusioni di AdE DRE Veneto con l’interpello 907-1595/2021 («[devono] coesistere entrambe le condizioni (spese sostenute e importo del SAL pari al 30%) nel medesimo anno di imposta»):

per i cantieri di una certa consistenza è, infatti, più frequente il raggiungimento di un almeno 30% con spese sostenute su due successivi anni di imposta, tanto più quando l’avvio dei lavori avviene all’approssimarsi della fine anno (dall’autunno in poi).

UNA POSSIBILE SOLUZIONE: affiancare ai SAL del 30-60%, un ulteriore SAL di fine anno solare, non vincolato ad alcuna percentuale di completamento, per asseverare le spese sostenute residue.

Arch. Jacopo Aste, Responsabile Commissioning Tecnico e Fiscale per Rete IRENE

Vedi il documento pubblicato in Gazzetta Ufficiale LEGGE 30 dicembre 2021, n. 234